ID

ID English

English

Di dalam dunia layanan keuangan yang terus berkembang, cara orang mengakses pinjaman telah mengalami transformasi yang signifikan. Pinjaman bank konvensional telah lama menjadi pilihan utama bagi para peminjam, tetapi kemunculan platform Peer-to-Peer (P2P) lending telah mengganggu industri pemberian pinjaman. Dalam artikel ini, kita akan melihat secara mendalam tren terkini yang mengenai pinjaman bank dan P2P lending. Jadi, mari kita mulai dan ungkap trend terbaru dalam pinjaman bank vs P2P lending yang sedang mengubah lanskap keuangan saat ini.

Bagaimana trend pembiyaan bank dan P2P Lending Saat Ini?

Berdasarkan data OJK, pertumbuhan pembiayaan yang disalurkan oleh P2P lending masih tumbuh dua digit hingga Mei 2023, yaitu sebesar 28,11% secara tahunan (yoy). Nilai outstanding pembiayaan P2P lending mencapai Rp 51,46 triliun per Mei 2023. Banyak masyarakat yang meminjam uang dari platform pinjol untuk berbagai keperluan, baik konsumtif maupun produktif. Namun, ada juga risiko kredit macet atau tingkat wanprestasi (TWP) yang meningkat.

OJK mengatur ketentuan ekuitas minimum untuk fintech P2P lending sebesar Rp 2,5 miliar yang berlaku mulai 4 Juli 2023. Masih ada 33 fintech P2P lending yang belum memenuhi ketentuan tersebut. Selain itu, ada juga perkembangan fintech P2P lending syariah yang kontribusinya mencapai 33 persen di Mei 2023.

Di sisi lain, pertumbuhan kredit bank juga meningkat hingga Mei 2023, yaitu sebesar 9,39% yoy. Nilai kredit bank mencapai Rp 6.577 triliun per Mei 2023. Pertumbuhan kredit bank masih lebih besar dari pertumbuhan pembiayaan P2P lending, baik dari segi nilai maupun persentase. Tingkat bunga pinjaman di bank umumnya lebih rendah dari P2P lending. Data Trading Economics menunjukkan bahwa per Juni 2023, tingkat bunga pinjaman di bank sebesar 6,5%, sedangkan tingkat bunga pinjaman di P2P lending rata-rata sekitar 15-20%. Selain itu, syarat dan proses pinjaman di bank juga lebih ketat dan lama dari P2P lending.

Apa itu pembiayaan P2P Lending?

Pembiayaan p2p lending adalah sebuah model pembiayaan di mana individu atau bisnis yang membutuhkan dana bisa mendapatkan pinjaman secara langsung dari para pendana melalui platform online. Pembiayaan p2p lending tidak melibatkan lembaga keuangan tradisional sebagai perantara.

Pembiayaan p2p lending adalah salah satu bentuk teknologi finansial atau financial technology (fintech). Di Indonesia, pembiayaan p2p lending juga dikenal sebagai Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI) yang diatur oleh Otoritas Jasa Keuangan (OJK). Hingga saat ini, terdapat 103 penyelenggara pembiayaan p2p lending yang terdaftar dan berizin di OJK salah satunya Investree.

Apa itu pembiayaan Bank?

Pembiayaan bank adalah penyediaan dana oleh bank kepada pihak lain yang membutuhkan dana untuk berbagai keperluan, seperti investasi, konsumsi, atau usaha. Pihak yang menerima pembiayaan harus mengembalikan dana tersebut beserta imbalan atau bagi hasil sesuai dengan kesepakatan yang dibuat sebelumnya. Pembiayaan bank dapat dilakukan dengan berbagai cara, seperti pinjaman, sewa, anjak piutang, atau pembiayaan syariah¹.

Pembiayaan bank memiliki beberapa fungsi dan tujuan, antara lain:

- Meningkatkan daya guna uang: Bank dapat mengalokasikan dana yang disimpan oleh nasabahnya dalam bentuk giro, tabungan, atau deposito kepada pihak yang membutuhkan dana untuk kegiatan produktif.

- Mendorong pertumbuhan ekonomi: Bank dapat memberikan pembiayaan kepada sektor-sektor yang berpotensi meningkatkan produksi, pendapatan, dan lapangan kerja.

- Membantu pemerataan pembangunan: Bank dapat memberikan pembiayaan kepada daerah-daerah yang kurang berkembang atau kelompok-kelompok yang kurang mampu untuk meningkatkan kesejahteraan mereka.

- Meningkatkan kesehatan perbankan: Bank dapat meningkatkan pendapatan dan likuiditasnya dari bunga atau bagi hasil yang diperoleh dari pembiayaan yang diberikan.

Pembiayaan Peer-to-Peer Lending vs Pembiayaan Bank

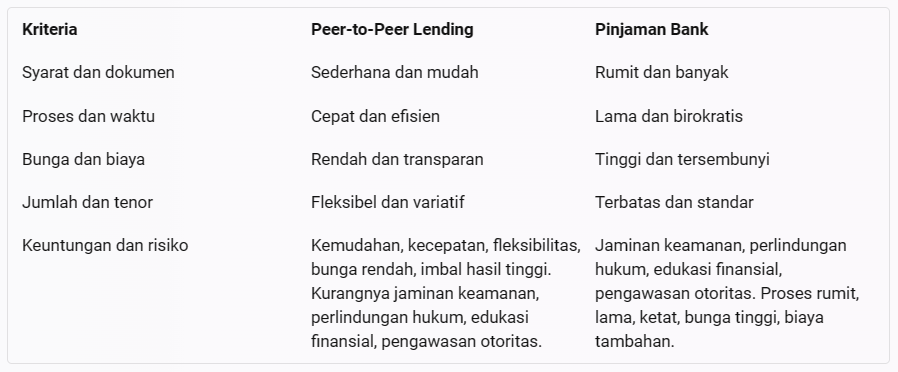

berikut merupakan gambaran mengenai plus-minus antara piembiayaan P2P Lending vs piembiayaan Bank

Dari uraian di atas, dapat disimpulkan bahwa trend pinjaman P2P lending dan bank di Indonesia saat ini memiliki karakteristik yang berbeda. P2P lending menawarkan kemudahan dan kecepatan dalam mengajukan pinjaman, namun juga memiliki risiko tinggi. Bank menawarkan keamanan dan bunga rendah dalam mengajukan pinjaman, namun juga memiliki syarat dan proses yang ketat dan lama. Masyarakat perlu mempertimbangkan berbagai faktor sebelum memilih sumber pinjaman yang sesuai dengan kebutuhan dan kemampuan mereka.